Derivaten ödelägger världen

världsspekulationen

Stockholm 20 mars 2009

Bonusjagande direktörer, nyliberala politiker och unga matematiker har tillsammans skapat ett finansiellt nitroglycerin som kan vara på väg att explodera även i Sverige.

Börje Lindström - som långt före massmedia år 1998 började varna för en global börskrasch - slår fast att de s.k. OTC-derivaten orsakat vår tids ekonomiska depression.

Hösten år 1992 satt jag i en taxi som körde förbi gula löpsedlar vilka meddelade att räntan höjts till 500%.

- Snart går börsen upp, sa taxichauffören.

Ett högt spel bedrevs under skylten.

- Spekulerar du på börsen? sa jag.

Han gav mig en snabb blick i backspegeln.

- Sommaren 1987, sa han till sist, var jag säker på att börsen skulle krascha. Så jag gick till banken och ställde ut köpoptioner för två miljoner.

Taxichauffören sålde därmed en försäkring som skulle utfalla endast om börsen fortsatte stiga. Om börsen kraschade skulle försäkringspremien - de två miljonerna - vara hans. Om inte kunde han bli skyldig ett mycket högre belopp.

- Jag hade bara femtitusen på mitt konto, sa chauffören. Men optioner var nytt då. Banken visste inte vad det var.

Taxichauffören hade hittat ett kryphål. Han steg ut ur banken två miljoner rikare. Money for nothing and chicks for free, som Dire Straits uttryckte det.

- Men det gick åt helvete, sa chauffören.

- Men börsen kraschade ju? sa jag.

- Jo, sa han, men dom optioner jag ställde ut gick till lösen i september. Börsen kraschade i oktober. Jag blev skyldig 19 miljoner.

Tidskriften Times omslag den 2 november 1987.

Vilda västern-handel

Ett derivat - t.ex. en option - har till skillnad från en aktie, som är en ägarandel i ett företag, inget värde i sig. Derivatets värde är härlett - deriverat - ur ett underliggande värde, i taxichaufförens fall börsvärdet.

Derivathandeln på Stockholmsbörsen är stenhårt reglerad. Taxichaufförens smyghål - okunnigheten hos bankerna - är sedan länge tillbommat. Det går inte att spela med pengar man inte har.

Men det finns en derivathandeln utan börs, utan regler, utan kontroll. Där går det utmärkt att slå vad om pengar man saknar. Men inte om två miljoner. Där slår man vad om 200 miljarder man inte har.

Det är den internationella s.k. OTC-handeln för derivat. Ökänd hos världens finansministrar men okänd av allmänheten. Ingen myndighet, ingen regering, inget land har någon kontroll över denna vilda västern-handel.

Ursprungligen var derivaten - CDO:s, swappar, etc. - tänkta att minska risken i systemet. Men OTC-marknaden utvecklades snart till ett pokerspel där insatserna, så länge parterna litade på varandra, kunde bli hur höga som helst.

Detta spel utövade en magnetisk lockelse på alla bonusjagande direktörer vars underlydande uppmanades att delta. Ju högre vinster, desto större bonusar. Bonusjakten var spelets premiss. Money for nothing and chicks for free.

Problemet var inte derivaten i sig. Problemet var att marknaden var laglös. Men i nyliberalismens tid var det laissez-faire som gällde.

Alan Greenspan, USA:s dåvarande centralbankschef, slog den 30 juli 1998 fast: "En reglering av derivattransaktioner som sker på tu man hand mellan professionella är onödig". Så fick det bli. Greenspans ord vägde tungt i 1990-talets slut.

Derivatspelet växte.

Laissez-faire i 1800-talets USA.

Eftersom derivatspelet var, det kan inte nog betonas, oreglerat kunde aktörerna i gammal god taxistil skapa vinster genom att "ställa ut".

Ett exempel bland många är American Insurance Group (AIG), världens största försäkringsbolag, vars dotterbolag AIG Financial Products i London av branschfolk kallades "kasinot". Med ett eget kapital på 100 miljarder dollar ställde Londonbolaget ut derivatkontrakt för 2,7 biljoner dollar. Money for nothing and chicks for free.

De allra flesta av dessa "derivattransaktioner" - oavsett om det var AIG som ställde ut papperen eller någon annan - byggde på absurda antaganden typ att arbetslösa amerikaner skulle ha råd att köpa hus för hundratusentals dollar.

Det underliggande värdet i de derivat som var kopplade till just dessa s.k. subprimelån utgjordes, tillspetsat uttryckt, av betalningsförmågan hos en grupp människor som saknade betalningsförmåga.

Hur kan man slå vad om något så dumt?

Tiderna var sådana. Feltänket fick vetenskaplig legitimitet av briljanta unga matematiker vilka, för att tala med Newton, var experter på stjärnors och planeters banor men inte på marknadens rörelser.

Om man pyntar en fattig amerikan med tillräckligt många Gausskurvor och fjärdegradsekvationer så försvinner han. Kvar blir dock en finansiell materia vilken i ett företags balansräkning är lika livsfarlig som en bräddfylld tunna nitroglycerin.

En explosion vid Alfred Nobels nitroglycerinfabrik i Vinterviken -

ett intet mot derivatexplosionerna i vår tid.

Finansiella massförstörelsevapen

Naturligtvis var inte de "finansiella ingenjörerna" de enda kockarna. Alla var inblandade i soppan. Från de bonusjagande direktörerna till ratinginstituten som enligt sin egen personal kunde "ge kor det högsta kreditbetyget" till glada garçoner som gamle LO-ekonomen P-O Edin vid den numera tämligen fattiga Östersjöstiftelsen.

Warren Buffett, en av världens rikaste män, beskrev derivaten på sin oreglerade marknad som "finansiella massförstörelsevapen".

Den s.k. subprimekrisen i USA år 2007 blev den sprängkapsel som satte igång en kedjeexplosion hos de finansiella massförstörelsevapnen.

Hos en rad banker och finansinstitut världen runt briserade nu balansräkningarna. Likt en gång taxichauffören var bolagen plötsligt tvungna att betala ut pengar de inte hade.

Flera engelska banker blev förstatligade, USA:s investmentbanker vacklade som käglor och hösten år 2008 gick Lehman Brothers i konkurs - derivaten hade ödelagt den 158 år gamla banken.

Finansministern får andnöd

AIG tilläts dock inte att gå i konkurs. USA:s finansminister Henry Paulsen - tillika f.d. ordförande för investmentbanken Goldman Sachs - spelade inför USA:s politiker upp hela sitt register, från att hota med Harmagedon till att få andnöd.

Våren år 2009 framkom det att åtta av de 170 miljarder dollar politikerna i USA dittills gett AIG gått raka vägen till Paulsens gamla firma som var storvinnare (eller ombud för vinnare) i derivatspelet med AIG.

På engelska kallar finansfolk dessa derivat som "exploderat" - men som ändå tas upp i bolagens bokföring till sitt ursprungliga värde - för "toxic assets". Giftiga tillgångar eller giftiga papper.

"Toxic assets" handlar alltså inte om lån - vilket massmedia ofta påstår. Det handlar om bankernas egna spelförluster på derivat.

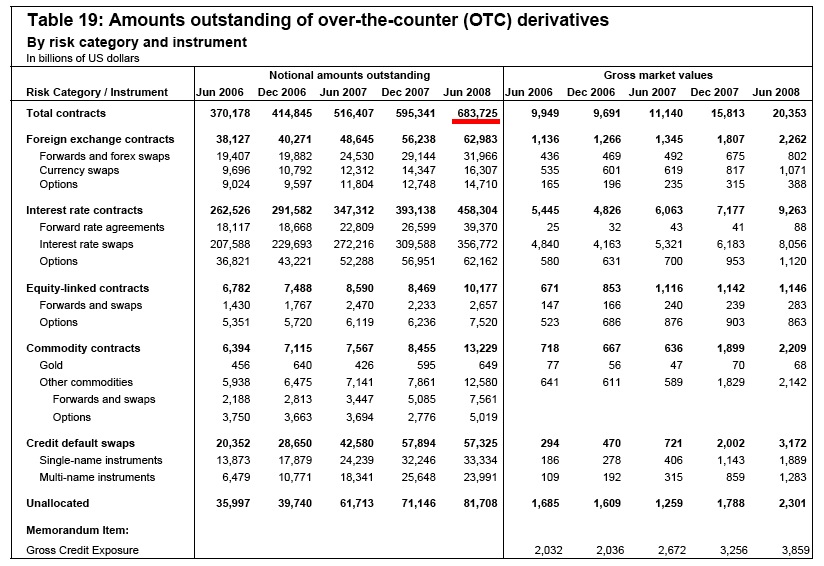

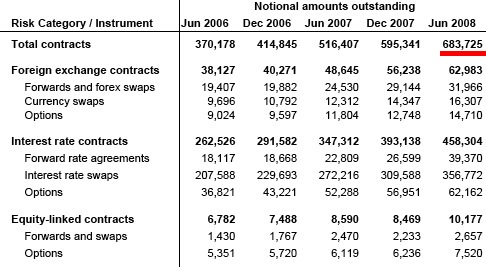

683.725 miljarder dollar. Klicka här för hela rapporten.

Tolv gånger världens BNP

Enligt Bank for International Settlements (BIS) - populärt kallad centralbankernas centralbank - fanns det i juni 2008 utestående OTC-derivat för 683.725 miljarder dollar.

683.725 miljarder dollar … Summan är lika overklig som monopolpengar. Ett exempel: En miljon sekunder är knappt tolv dagar. En miljard sekunder är 32 år. 1.000 miljarder sekunder är 32.000 år. 10.000 miljarder är … Ett evighetsperspektiv öppnar sig.

Problemet är bara att när derivaten går fel så blir låtsaspengarna plötsligt verkliga. Taxichauffören vet vad jag talar om.

Och problemet är att det inte finns 683.725 miljarder dollar i världen. Har aldrig funnits. Världens BNP var 55.000 miljarder dollar år 2007. Taxichaufförens efterföljare har slagit vad om tolv gånger världens BNP.

Om alla vaden ska betalas skulle alltså hela världens befolkning arbeta utan lön i tolv år. Situationen är Gammaltestamentlig.

Exemplet ovan förutsätter alltså att samtliga OTC-derivat med tiden kommer att gå samma väg som taxichaufförens optioner. Där är vi inte ännu. Men en sak är säker. Vi är på väg.

Money for nothing and chicks for free.

Enligt ett hemligt 17-sidigt EU-dokument ämnat för de europeiska finansministrarna, ett dokument vilket den ansedda The Telegraph tog del av i februari 2009, hade det europeiska banksystemet dittills gjort derivatförluster på 25.000 miljarder dollar.

Med andra ord var en tredjedel av tillgångarna i de europeiska bankerna borta. Eftersom bankernas s.k. hävstång på det egna kapitalet var 1:30 eller än mer innebar sådana derivatförluster att bankerna var konkursmässiga flera gånger om. Det var vad EU sa. Varje enskild bank sa att alla andra utom just dom hade exploderande balansräkningar.

Gällde EU:s siffror också de svenska bankerna så fanns det i vårt svenska banksystem oredovisade derivatförluster för uppskattningsvis 900 miljarder dollar (knappt fyra procent av de totala europeiska förlusterna) eller i svenska pengar, till dåvarande valutakurs, 7.500 miljarder kronor. Ofantligt mycket mer än förlusterna av kreditgivningen till de baltiska staterna. Mer än dubbla Sveriges BNP.

I skuggan av den stora derivatkraschen växte tältstäder upp i depressionens USA. Bild och bildtext från The Daily Mail i mars 2009.

Europas finansministrar sades vara askgråa i ansiktet när de i Bryssel klev ut från mötet där den 17-sidiga EU-rapporten diskuterats. Det låg inte i deras intresse att sprida den skräckinjagande informationen vidare till sina väljare.

Naturligtvis skulle ett offentliggörande av EU-rapporten skapa panik. Men det är också så att vår tids stora finansiella och ekonomiska krasch förblir obegriplig om man inte inser OTC-derivatens betydelse.

Kort sagt hade vår tids väldiga lånekris aldrig fått sina gigantiska proportioner - en kris vilken i mars 2009 var på väg att slunga ner världen i den största depressionen sedan 1870-talet - om det inte hade varit för det sanslösa derivatspelet och dess effekter.

Det är viktigt att förstå att det stora derivatspelet har skapat skulder - spelskulder - som världen aldrig någonsin sett. Det är dessa enorma skulder som nu sätter tryck på framförallt västvärldens marknader, ett tryck som kommer att råda i åratal framåt.

Orsaken till denna den största finanskrisen - i pengar räknat - i världens historia är de oreglerade OTC-derivaten. Och anledningen till att denna marknad "på tu man hand" aldrig reglerades var att de nyliberala politikerna, av ideologiska skäl, vind för våg lät finansmarknaderna skapa ett helveteslaboratorium.

Ett Moment 22

The Telegraph fick order, okänt av vem, att göra en rewrite av sin artikel. En ny text publicerades raskt. Summan 25.000 miljarder dollar var borta. Nu stod det endast att förlusterna i det europeiska banksystemet kunde vara "mycket stora". Tankarna gick till en Hitchcock-värld.

Det riktigt oroväckande i mars år 2009, när denna artikel skrevs, var att massförstörelsevapnens finansiella serieexplosion endast hade börjat. Ty merparten av derivaten var kopplade till utvecklingen för de olika staternas räntor.

Spelarna på den oreglerade derivatmarknaden var övertygade om att de olika ländernas räntor skulle sjunka. Banker och försäkringsbolag - och sannolikt en rad andra företag - hade därför ställt ut räntederivat för 458.304 miljarder dollar. Försäkringar som föll ut om räntorna skulle stiga. Om räntorna fortsatte sjunka skulle försäkringspremierna vara deras. Om inte …

Här fanns ett Moment 22.

I en värld där regeringarna måste låna sagobelopp för att finansiera sina s.k. krispaket, med vilka de betalar bankernas derivatförluster, kommer priset på pengar att bli mycket högt. Snabbt stigande räntor skulle innebära att räntederivat för 458.304 miljarder dollar skulle börja explodera. I den följande internationella paniken skulle staterna vara tvungna låna än mer - för att "säkra bankernas finansiella stabilitet" - vilket i sin tur skulle medföra än högre räntor och än fler finansiella explosioner.

"A run on the bank". New York City 1873

Det är viktigt att förstå att även banker som förlorat en betydande del av sina tillgångar kan fortsätta att visa vinst under en tid. Med hjälp av kreativ bokföring kan grodor bli prinsar.

Väsentligt att förstå är också att pengarna som regeringarna ger till finanssektorn inte "kastas ner i ett stort svart hål". Tvärtom går ju skattebetalarnas pengar - med förlorarna som mellanhand - till vinnarna i derivatspelet. Ty där det finns förlorare finns det vinnare och vinnarna vill ha sina pengar - spelskulder är hedersskulder.

Vilka är vinnarna? Säg det.

Ett troligt scenario för Sveriges del - i fall de svenska bankerna spelat lika högt som sina europeiska kollegor och om bankerna inte tillåts att gå i konkurs eller om inte nya bokföringsregler bestäms - är ett förstatligande av de svenska storbankerna. Derivatförlusterna är på tok för stora för bankerna och deras naiva aktieägare att klara.

Det kommer inte att gå att upprepa den svenska bankräddningen i 1990-talets början. Dåförtiden var det frågan om en lånekris där bankerna hade fastigheter som pant - fastigheter som med tiden kunde stiga i pris.

I dag är det frågan om en derivatkris. Då finns inget pantvärde. Derivaten har, som taxichauffören aldrig ska glömma, noll och intet värde i sig.

Sveriges skattebetalare - du och jag - kan bli sittande med en nota som kan bli väsentligt större än Sveriges BNP, dvs. med råge överskrida 3.100 miljarder kronor.

Sker detta är Sverige, så som vi lärt känna det, slut.

BÖRJE LINDSTRÖM

POST SCRIPTUM: De derivat som omtalas i artikeln – s.k. OTC-derivat – är alltså finansiella vad som görs utanför en marknadsplats. De har inget att göra med t.ex. derivathandeln på Stockholmsbörsen.

|